Nuestros Peritos Economistas y Auditores Jurados, elaboran todo tipo de documentos técnicos y/o científicos: Informes Económicos Periciales de Parte / Judiciales, Dictámenes Periciales Extrajudiciales y Pre Informes Extrajudiciales. Y su ratificación en Juicio en el caso de que fuera necesario. A continuación exponemos un caso real de Peritaje Económico Cláusula Suelo.

Tabla de contenidos

Quién es el Perito Economista

El perito economista ejerciente, licenciado en Administración y Dirección de Empresas, inscrito en el Col.legi d’Economistes de Catalunya con el número X con domicilio profesional en Barcelona, ha realizado el presente informe pericial económico.

Caso de Peritaje de Cláusula Suelo

Este informe se emite con la finalidad de cuantificar los importes que han sido efectivamente cobrados por la entidad “BANCO X” en relación con el préstamo hipotecario suscrito entre ambas partes en aplicación del límite de variación en la revisión del tipo de interés por “CLÁUSULA SUELO” y efectuar su comparación con los importes que deberían haberse cobrado en el caso de no aplicar dicho tipo de interés (en el caso de este informe aplicación EURIBOR A UN AÑO MAS 1,00 PUNTOS), en el préstamo con garantía hipotecaria suscrito entre las partes. Asimismo, tomadas en consideración y partiendo de las cantidades que ya han sido efectivamente abonadas a la entidad bancaria estrictamente por razón del referido préstamo con garantía hipotecaria, se efectúa recálculo del cuadro de amortización de dicho préstamo, a los efectos de establecer un análisis comparativo y determinar las diferencias existentes entre la situación existente con la aplicación de límite de variación en la revisión del tipo de interés “CLÁUSULA SUELO”, y aquella otra que habría concurrido en caso de no aplicarse la misma.

Informe Peritaje Económico

Constituye el objeto del presente informe la emisión de un dictamen económico por el que se dé respuesta a la siguiente cuestión:

Cuantificación del perjuicio ocasionado por parte de la entidad bancaria, por la aplicación del denominado “CLÁUSULA SUELO”.

Pudiéndose, a su vez, especificar dicho objeto en atención a las siguientes cuestiones:

- Cuantificación de las diferencias habidas entre las cantidades realmente abonadas en concepto de intereses y las cantidades que se hubieran debido de abonar por el mismo concepto en el caso de no aplicar la denominada clausula suelo.

- Cuantificación de las diferencias habidas en el capital amortizado del préstamo hipotecario concertado en caso de no aplicar la denominada cláusula suelo.

Antecedentes materiales

Los documentos utilizados en la elaboración de este trabajo han sido:

- Escritura del notario de Barcelona de fecha dos de marzo de dos mil doce, numero de protocolo x, cuyo hecho es COMPRAVENTA CON SUBRROGACION, NOVACION Y AMPLIACION DE PREATSMO HIPOTECARIO, incorporados al informe como Documento Anexo n° 1

- CUADRO DE AMORTIZACION facilitados por la entidad bancaria, con el desglose de las cantidades abonadas en concepto de capital, intereses, del préstamo con garantía hipotecaria, desde MARZO de 2012, incorporados al informe como Documento Anexo n° 2

- Publicaciones efectuadas por el Banco de España en los distintos BOLETINES OFICIALES DEL ESTADO, en las que se indican los índices de referencia para los prestamos referenciados al EURIBOR A UN AÑO. http://www.bde.es/webbde/es/estadis/infoest/tipos/tipos.html

- Publicación en el BOE del tipo de interés legal del dinero. http://www.bde.es/webbde/es/estadis/infoest/tipos/tipos.html

Metodología del análisis económico

La metodología aplicada ha consistido en realizar un análisis entre los importes realmente cobrados en concepto de intereses por la entidad bancaria, en relación con el préstamo con garantía hipotecaria, y los importes que deberían haberse abonado en el caso de no aplicar la denominada “CLÁUSULA SUELO” (en nuestro caso el EURIBOR A UN AÑO MAS UN DIFERENCIAL DE 1,0 PUNTOS).

La entidad bancaria ha aplicado un tipo de interés mínimo del 3,00% (clausula suelo), de acuerdo con la rúbrica dos tipo de interés de los préstamos que gravan las fincas vivienda, parking (página 52 de la Escritura Pública), que indica literalmente: «Asimismo, los comparecientes pactan que cualquiera que fuere lo que resultare de la revisión del tipo de interés, el tipo aplicable en ningún caso será inferior al TRES POR CIENTO (3%) ni superior al QUINCE POR CIENTO (15%)

Dictamen Pericial Económico

De todo lo anterior resulta el siguiente Dictamen Pericial a tenor de la cuestión planteada, para cuya respuesta se ha requerido a este perito, que consiste en:

Cuantificación del perjuicio ocasionado por parte de la entidad bancaria, por la aplicación del denominado “CLÁUSULA SUELO”.

Para la cuantificación del perjuicio económico se han utilizado en primer lugar los datos reales proporcionados por la entidad bancaria, según extracto facilitado por la entidad bancaria e incorporados a este informe como documento Anexo n° 2

A continuación, se han obtenido del BOE (Boletín Oficial del Estado) la publicación que efectúa el Banco de España mes a mes para publicitar los tipos de interés de referencia del mercado interbancario, obteniendo el EURIBOR A UN AÑO.

Con la obtención de este tipo de interés mensual, y aplicándolo sobre el capital vivo al final de cada uno de los periodos anteriores, se obtienen los intereses en unidades monetarias (euros), que efectivamente se deberían haber abonado.

Finalmente, por diferencias entre las cuotas realmente abonadas y el interés que se debería de haber aplicado, en el caso de haber aplicado el índice EURIBOR MÁS 1,00 PUNTOS, obtenemos el perjuicio económico causado por la aplicación de dicho tipo de referencia.

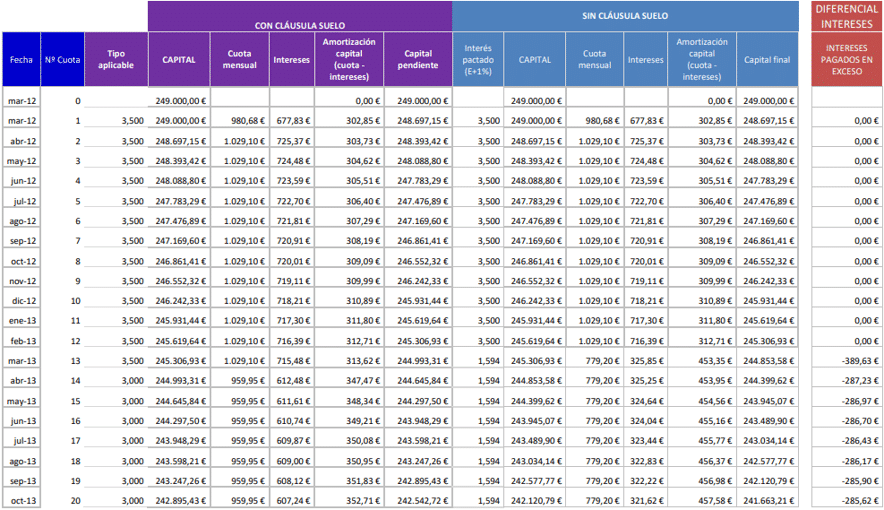

A los efectos de una mejor comprensión se adjunta a este informe una hoja Excel, en la que se indican todos los cálculos anteriormente referidos, a continuación, en formato tabla se incluyen los datos económicos a modo de resumen de lo anteriormente referido:

Por lo tanto, comparando el cuadro, vemos que los intereses abonados a la entidad bancaria de marzo 2012 hasta noviembre 2017, como consecuencia de la aplicación de la denominada “CLÁUSULA SUELO”, ha sido de 19.319,53€ de más en lo que se refiere a la vivienda y 1.482,30 de más en lo que se refiere al parking. Desde la firma de la hipoteca en julio de 2007, un total de 56 mensualidades han estado afectadas ya que la suma del Euribor más el diferencial que se firmó era inferior a ese porcentaje.

Con todo ello podemos observar que, con dichos cálculos y partiendo de las cantidades que ya han sido efectivamente abonadas a la entidad bancaria por razón del préstamo bancario, a fecha noviembre de 2017 el capital pendiente de amortización sería de 217.110,83€, por lo tanto 7.024,8119.949,16 € menos que los cálculos de la Entidad Bancaria referente a la vivienda.

Referente al cuadro del parking, observamos que el capital pendiente de amortización sería de 17.445,343€, por lo tanto 538,47€ menos que los cálculos de la Entidad Bancaria.

Para la realización de los cálculos de esta estimación, se ha utilizado el sistema de amortización francés, que es el mayoritariamente utilizado para estos préstamos hipotecarios.

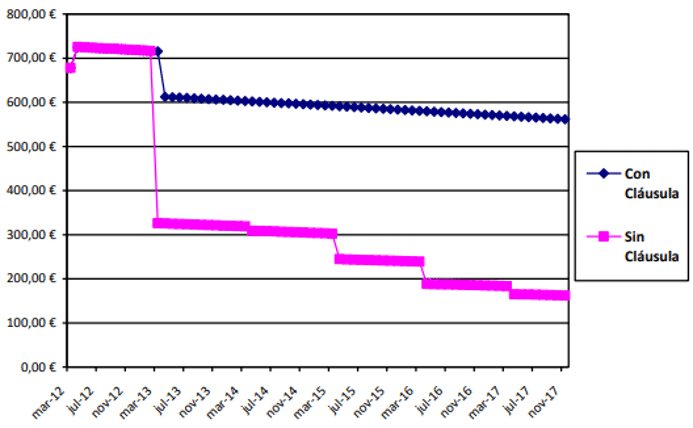

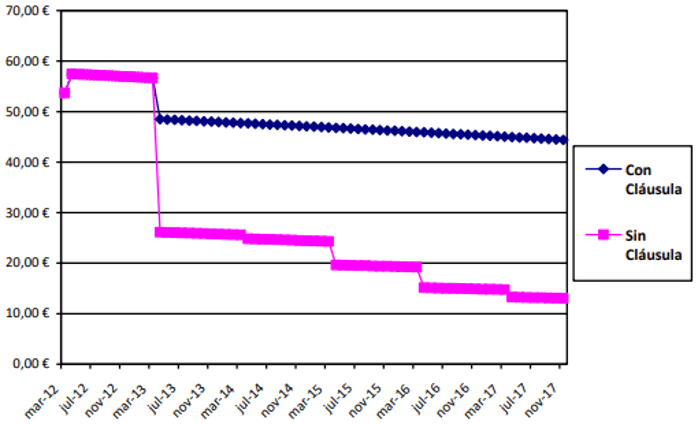

Se adjunta gráfico para verlo visualmente:

PRÉSTAMO VIVIENDA

PRÉSTAMO PARKING

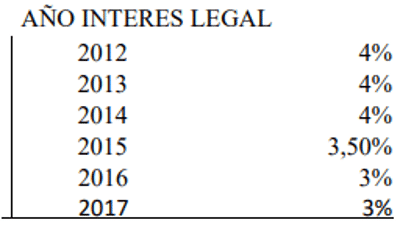

Asimismo, y a fin de calcular el verdadero perjuicio económico, actualizamos las cantidades que han sido abonadas en exceso por la aplicación del tipo de interés de la denominada “CLÁUSULA SUELO”, a través de la aplicación a las mismas del interés legal del dinero que viene establecido mediante su publicación en el BOE, y según tabla que publica el Banco de España (Eurosistema). Y a modo de resumen se inserta la siguiente tabla en la que figura el tipo de interés legal del dinero por cada año:

La citada aplicación del tipo del interés legal del dinero a las cantidades indebidamente ingresadas al préstamo de la vivienda, se corresponde a un importe de 1.550,36 € y 115,39€ correspondiente al parking, indicando al efecto que el cálculo se ha efectuado mes a mes por cada cantidad abonada (cuota) en exceso, aplicando el Índice de EURIBOR A UN AÑO MAS 1,00 PUNTOS.

Conclusiones Peritaje Económico Cláusula Suelo

Del trabajo realizado, podemos concluir que:

Referente al préstamo de la vivienda

- Entre los ejercicios marzo de 2012 y noviembre 2017 (fecha de cálculo) se produce un perjuicio económico en los intereses pagados por el cliente por la aplicación de la denominada “CLÁUSULA SUELO” por parte de la entidad bancaria, que asciende a la cantidad de 19.319,53€, en comparación con el Índice de referencia EURIBOR A UN AÑO + 1,00 puntos básicos.

- Asimismo, por aplicación del tipo de interés legal del dinero a las cantidades abonadas en exceso por la aplicación de la denominada “CLÁUSULA SUELO” en contraposición con· el EURIBOR A UN AÑO +1,00 puntos, el importe asciende a 1.550,36€.

- El perjuicio total en que se ha incurrido por el concepto de intereses abonados en exceso por razón de la aplicación de la cláusula suelo asciende a 20.869,88€, en comparación con la situación que existiría si se hubiese aplicado el Índice de referencia EURIBOR A UN AÑO + 1,00 puntos básicos.

- Con todo ello podemos observar que, de acuerdo a dichos cálculos y tomando en consideración las cantidades que ya han sido abonadas a la entidad bancaria por razón del préstamo hipotecario, a fecha noviembre de 2017 el capital pendiente de amortización sería de 217.110,83 €, por lo tanto 7.024,81 € menos que en los cálculos de la Entidad Bancaria.

Referente al préstamo del parking

- Entre los ejercicios marzo de 2012 y noviembre 2017 (fecha de cálculo) se produce un perjuicio económico en los intereses pagados por el cliente por la aplicación de la denominada “CLÁUSULA SUELO” por parte de la entidad bancaria, que asciende a la cantidad de 1.482,30€, en comparación con el Índice de referencia EURIBOR A UN AÑO + 1,00 puntos básicos.

- Asimismo, por aplicación del tipo de interés legal del dinero a las cantidades abonadas en exceso por la aplicación de la denominada “CLÁUSULA SUELO” en contraposición con· el EURIBOR A UN AÑO +1,00 puntos, el importe asciende a 115,39€.

- El perjuicio total en que se ha incurrido por el concepto de intereses abonados en exceso por razón de la aplicación de la cláusula suelo asciende a 1.597,69€, en comparación con la situación que existiría si se hubiese aplicado el Índice de referencia EURIBOR A UN AÑO + 1,00 puntos básicos.

- Con todo ello podemos observar que, de acuerdo a dichos cálculos y tomando en consideración las cantidades que ya han sido abonadas a la entidad bancaria por razón del préstamo hipotecario, a fecha noviembre de 2017 el capital pendiente de amortización sería de 17.445,34€, por lo tanto 538,47€ menos que en los cálculos de la Entidad Bancaria.

Con todo ello podemos observar que, de acuerdo a dichos cálculos y tomando en consideración las cantidades que ya han sido abonadas a la entidad bancaria por razón del préstamo hipotecario, a fecha noviembre de 2017 el capital pendiente de amortización sería de 217.110,83 €, por lo tanto 7.024,81 € menos que en los cálculos de la Entidad Bancaria.

Cuanto antecede es el resultado de leal saber y entender del perito que suscribe, quien somete su opinión a cualquier otra mejor fundada en Economía/Derecho. El dictamen ha sido emitido con arreglo a los datos aportados, haciendo constar que la posible existencia de otros datos podría haber determinado un resultado distinto del expuesto en el dictamen, en cuya elaboración el que suscribe ha puesto su mejor voluntad, buena fe, lealtad y conocimiento.

De acuerdo con lo establecido en el artículo 335.2 de la Ley 1/2000, de 7 de enero de Enjuiciamiento Civil, este perito jura que cuanto antecede es verdad y que ha actuado y en su caso actuará con la mayor objetividad posible, tomando en consideración tanto lo que pueda favorecer como lo que sea susceptible de causar perjuicio a cualquiera de las partes, y que conoce las sanciones penales en las que podrá incurrir si incumpliere su deber como perito.

El presente dictamen se emite a los únicos efectos de ser utilizado para los fines necesarios en el procedimiento en cuestión, no autorizando su uso para otra finalidad que la prevista en el mismo, previa autorización del perito que suscribe.

Le recomendamos que rellene el formulario de contacto, un Consultor Pericial le llamará personalmente para facilitarle la información que precise y resolver sus dudas sin ningún tipo de compromiso: